whatsapp

whatsapp

-

Se eu estiver contribuindo pelo Perfil SB0 Conservador, quando me aposentar posso mudar para um dos outros perfis, ou seja, o SB Superconservador, o SB10 Moderado Conservador, SB20 Moderado ou o SB40 Agressivo OU SB CICLO DE VIDA??

Sim. Você poderá optar por qualquer dos seis perfis e poderá alterá-lo a qualquer momento em nosso site e no APP da São Bernardo, respeitando uma carência de 3 meses entre uma alteração e outra.

-

Como é calculado o valor de cada quota?

De uma forma muito simplificada é possível dizer que:

-

Mês a mês os recursos provenientes das Contribuições dos Participantes e das Patrocinadoras são aplicados em Fundos de Investimentos de renda fixa e em uma carteira de ações (renda variável).

-

Esses recursos são, então, distribuídos pelos perfis de investimento de acordo com as opções dos Participantes.

-

No fim de cada mês, com base no crescimento do valor aplicado correspondente a cada perfil, é possível apurar o rendimento obtido naquele mês por perfil de investimentos.

-

O porcentual apurado nessa operação é aplicado na valorização da quota de cada perfil.

-

Dessa forma, a quantidade total das quotas correspondente à somatória dos saldos de todos os Participantes, multiplicada pelo valor da quota de cada perfil, corresponderá ao saldo total das aplicações da São Bernardo em títulos de renda fixa e renda variável (ações) no final do mês.

-

Ao observar o extrato é possível perceber que o valor da quota de um mês, quando comparado com o valor da quota do mês anterior, representa o porcentual de rendimento auferido naquele mês.

Para conhecer a evolução no valor das quotas clique aqui.

-

-

Por que o meu extrato apresenta reais e quotas?

É muito importante que o controle do saldo do Participante seja efetuado em quantidade de quotas. Isso permite que o valor da quota oscile livremente em função da rentabilidade das aplicações dos recursos provenientes das contribuições dos Participantes e das Patrocinadoras.

Dessa forma, a apuração do saldo atualizado do Participante, em reais, se dá pela simples multiplicação de sua quantidade de quotas pelo valor atualizado da quota (do perfil de investimento por ele escolhido).

Complementando, o valor de cada nova contribuição creditado ao extrato do Participante é dividido pelo valor da quota no final do mês anterior, gerando, consequentemente, uma nova aquisição de quotas – e assim sucessivamente.

-

Como posso conhecer o saldo de minha conta?

Você pode consultar, a qualquer momento, o saldo de sua conta na Área do Participante, que é uma área restrita do nosso site, cujo acesso é feito com usuário e senha e no APP São Bernardo, que pode ser baixado na Apple Store e na Google Play.

-

Quais poderiam ser meus Beneficiários Indicados?

O conjunto de pessoas físicas inscritas pelo Participante na Entidade, conforme ficha cadastral preenchida por esse que, em caso de seu falecimento e na falta de Beneficiário Natural, recebe o Benefício por Morte, correspondente, única e exclusivamente, ao saldo da conta do Participante na data do falecimento.

Os valores devidos são rateados em partes iguais entre os inscritos, caso não indicada proporção de distribuição pelo Participante.

A inscrição pode ser alterada, a qualquer tempo, na Área do Participante, área restrita do site da São Bernardo ( www.saobernardo.org.br ), no seguinte caminho: Página Inicial, Cadastro, Beneficiário.

-

Quais são meus Beneficiários?

O(A) cônjuge do Participante ou seu(sua) Companheiro(a), mais os filhos do Participante, incluindo o enteado e o adotado legalmente.

Para determinação do rol de Beneficiários que fazem jus ao Benefício por Morte, será considerada a composição familiar constante dos arquivos da Entidade, conforme cadastro preenchido pelo Participante, podendo esta tomar providências para a comprovação de tais dados

-

Como o Plano protege meus familiares no caso de minha morte, quando eu já estiver no gozo de um Benefício da São Bernardo?

O saldo da Conta Total do Participante na data de sua morte será pago a seus Beneficiários, a seus Beneficiários Indicados ou a seus Herdeiros, na forma de pagamento único - veja detalhes na página Recebimento de Benefícios / Morte.

-

Como o Plano protege meus familiares no caso de meu falecimento quando ainda funcionário de uma Patrocinadora?

No caso de morte natural, se você ainda não tiver um ano de serviço na Patrocinadora, seus familiares terão direito de receber o total das contribuições pessoais que você tenha efetuado ao Plano, acrescidas dos rendimentos auferidos.

No caso de acidente de trabalho, com qualquer período de serviço na Patrocinadora, ou no caso de morte natural com, no mínimo, um ano de trabalho na Patrocinadora, o Benefício será pago a seus Beneficiários, a seus Beneficiários Indicados ou a seus Herdeiros, na forma de pagamento único.

O cálculo desse benefício, assim como os beneficiários que deverão receber esse benefício, tem peculiaridades a serem consideradas - veja detalhes na página Recebimento de Benefícios / Morte..

-

Como o Plano me protege se eu sofrer um acidente e ficar incapacitado para o trabalho?

Você tem direito a um Benefício por Incapacidade, mensal, como uma aposentadoria prematura, obedecidas certas condições (*).

O cálculo desse benefício tem uma peculiaridade: ele considera uma projeção de saldo como se você estivesse se aposentado aos 60 anos de idade - veja detalhes na página Recebimento de Benefícios / Incapacidade.

(*) Entre outras condições, para que um pedido de Benefício por Incapacidade seja concedido é necessário que o Participante esteja em gozo de um benefício do INSS por invalidez ou na forma de auxílio-doença.

Além disso, que se encontre incapacitado permanentemente para o exercício de qualquer trabalho remunerado.

-

O que compõe a Remuneração Base, utilizada para os efeitos do Autopatrocínio?

A Remuneração Base se compõe do salário nominal, comissões, adicionais e horas extras pagos pela Patrocinadora ao Participante.

Ela difere do Salário Aplicável por não conter na sua composição as Participações nos Lucros.

-

Resgate de saldo é possível caso eu me desligue da minha Patrocinadora antes de completar 55 anos de idade?

Sejam quais forem as condições de seu desligamento, você sempre terá a possibilidade de resgatar o produto de suas contribuições, mais os rendimentos correspondentes. Em qualquer circunstância, esse saldo será sempre seu.

Contudo, há outras opções para você considerar além do Resgate. Não deixe de ver as questões relativas a Portabilidade, Benefício Proporcional Diferido (também chamado de Vesting) e Autopatrocínio:

-

Você pode resgatar o total do saldo de suas contribuições próprias, acrescido de uma parte do saldo das contribuições da Patrocinadora.

-

Você pode transferir para outro plano de previdência o total do saldo de suas contribuições próprias, acrescido de uma parte do saldo das contribuições da Patrocinadora.

-

Você e a Patrocinadora interrompem as contribuições, mas você pode deixar o saldo total mantido na sua conta de Participante (saldo esse que segue acrescido dos rendimentos) para se aposentar pelo Plano SB, quando preencher as condições exigidas.

-

Você deseja continuar contribuindo para melhorar as condições para se aposentar pelo Plano SB, quando preencher as condições exigidas. Neste caso, você precisará contribuir com duas partes, ou seja, o valor que você já vinha contribuindo mais o valor que a Patrocinadora vinha contribuindo.

Para conhecer com mais detalhes cada uma dessas opções, acesse esta página e leia as informações que estão em Outras conquistas para você obter com a São Bernardo. E aproveite para assistir aos vídeos: Autopatrocínio, BPD, Portabilidade e Resgate.

-

-

Caso eu faça uma opção de recebimento do benefício e, posteriormente, perceba que ela não foi adequada, o que fazer?

Você pode alterar a forma de recebimento de seu benefícios, sendo as opções de recebimento em prazo certo, percentual do saldo ou valor fixo em reais. As alterações podem ser realizadas do dia 1° ao dia 30 de cada mês, sendo a nova forma de recebimento válida no pagamento do mês seguinte ao da solicitação. Uma vez efetivada a alteração, uma nova opção será disponibilizada somente após 3 meses.

Caso esteja recebendo o seu benefício por um período superior a cinco anos, você poderá optar por receber a totalidade do seu saldo.

Para fazer a alteração, acesse a Área do Participante, e clique em “Alteração de opção de renda” e aí é só seguir as instruções.

Para saber como alterar e detalhes sobre a forma de recebimento de seu benefício assista aqui ao vídeo sobre esse tema.

-

Como faço para conhecer o benefício mensal que receberei ao me aposentar?

Vá para a página de Simulação na Área do participante deste site. Informe os parâmetros desejados e pronto: você terá imediatamente uma estimativa do seu benefício ao se aposentar, partindo do seu saldo atual e de acordo com os parâmetros fornecidos por você.

-

Ao me aposentar como posso receber meu Benefício?

No momento em que você opta pela aposentadoria ou em qualquer momento durante o recebimento do benefício, se você desejar, poderá receber até 25% (ou seja, de 0% até 25%) do saldo acumulado em sua conta. O saldo que remanescer você pode receber um benefício mensal de três formas:

-

Uma quantidade fixa em cotas (escolha da quantidade de anos a receber):

-

Um percentual sobre o saldo existente; ou

-

Uma renda mensal em valor fixo, cujo valor deverá observar o período mínimo de 5 anos e, no máximo, 25 anos.

Veja detalhes na página Recebimento dos Benefícios / Aposentadoria

-

-

O Regulamento do Plano menciona que o Benefício de Aposentadoria pode ser solicitado a partir dos 60 anos, mas o Participante tem a opção de solicitar já a partir dos 55 anos. Que diferença as duas opções provocam no valor do meu benefício?

Na essência, elas não provocam nenhum efeito em seu benefício, pois este será sempre calculado conforme o saldo acumulado em sua conta.

É claro que aos 60 anos de idade seu saldo será maior do que aos 55 anos, devido às contribuições por mais 5 anos e aos rendimentos correspondentes ao período

-

Quais são os benefícios oferecidos pela São Bernardo?

A São Bernardo concede aos participantes do Plano os seguintes benefícios:

-

Aposentadoria (mensal)

-

Benefícios derivados da quebra de vínculo empregatício com a Patrocinadora:

-

Benefício de Resgate parcial do saldo

-

Portabilidade parcial do saldo

-

Benefício Proporcional Diferido

-

Autopatrocínio

-

-

Benefício por incapacidade total e permanente do Participante

-

Benefício pela Morte do Participante, pago aos seus beneficiários.

Para conhecer em detalhes esses benefícios, assista aos vídeos que estão no espaço Ciclos SB.

-

-

O que devo considerar para melhor optar pelos perfis de investimento?

Antes de exercer sua opção, veja com cuidado extenso material apresentado na página Perfil de Investimentos, além de assistir ao vídeo Visão geral sobre os perfis de investimentos.

É importante saber que, além da Diretoria Executiva, responsável pelas decisões de aplicações dos recursos do Plano São Bernardo, a Entidade conta, desde 2008, com um Comitê de Investimentos para assessorá-la nessas decisões.

-

Quando posso optar pelos perfis de investimento?

Você pode alterar o seu perfil de investimento a qualquer momento em nosso site e no APP da São Bernardo, respeitando uma carência de 3 meses entre uma alteração e outra. Mas, a opção pelos perfis estão disponíveis somente aos Participantes que contribuem ao Plano São Bernardo. Os que não contribuem, terão seus saldos dirigidos para o Perfil SB Superconservador.

Os recursos daqueles que, podendo optar pelos perfis de investimento, não fazem sua opção, também terão seus saldos dirigidos para o Perfil SB Superconservador.

-

O que é Perfil de Investimentos?

Os perfis de investimento são opções dadas aos participantes para que estes decidam como pretendem que as suas reservas sejam aplicadas.

A diferença entre os diferentes perfis é o porcentual dos recursos do participante que serão aplicados entre os segmentos de renda fixa e renda variável, este representado por aplicações em ações de empresas abertas. Também na renda fixa há diferença entre os perfis, pois existem vários tipos de papeis com diferentes níveis de risco, rentabilidade e volatilidade.

A São Bernardo oferece aos seus Participantes seis diferentes tipos de perfis de investimentos. Veja as características de cada um:Perfil SB Superconservador

O Perfil SB Superconservador tem todos os seus recursos alocados em renda fixa. Porém, esse perfil aplica apenas em títulos pós-fixados que são aqueles atrelados à taxa Selic (taxa de juros estabelecidos pelo Banco Central) ou atrelados ao CDI (Certificado de Depósito Bancário) e que refletem as variações diárias nas taxas de juros e possuem volatilidade baixa, tornando reduzida a probabilidade de esse perfil apresentar uma rentabilidade mensal negativa.

Perfil SB0 Conservador

A exemplo do perfil SB Superconservador, o perfil SB0 Conservador também tem 100% de seus recursos aplicados em papéis de renda fixa.

Porém, sua composição tem importante participação de NTN-B, que são títulos públicos indexados ao IPCA (inflação), mais uma taxa de juros fixada no momento da compra do título. Com isso, esse perfil busca melhores níveis.

Perfil SB10 Moderado Conservador

A meta deste perfil é aplicar 10% do saldo total da conta do Participante em renda variável (ações) e o restante em renda fixa. No entanto, as aplicações em renda variável nesse perfil, pelas próprias oscilações de valores desses títulos, podem variar entre 7,5% e 12,5% do saldo total do Participante.

Para esse perfil, as aplicações em renda fixa variarão entre 67,5% e 92,5% do saldo do Participante. Por aplicar uma pequena parte dos recursos em renda variável, este perfil apresenta um risco (perda do valor investido) e uma expectativa de retorno, a longo prazo, superiores ao SB0 Conservador, que só realiza aplicações no segmento de renda fixa.

Perfil SB20

A meta deste perfil é aplicar 20% do saldo total da conta do Participante em títulos de renda variável (ações) e o restante em títulos de renda fixa. No entanto, as aplicações em renda variável nesse perfil, pelas próprias oscilações de valores desses títulos, podem variar entre 15% e 25% do saldo total do Participante.

Consequentemente, as aplicações em renda fixa variarão entre 85% e 75% do saldo do Participante. Por aplicar uma parte moderada dos recursos em renda variável, este perfil apresenta um risco (perda do valor investido) e uma expectativa de retorno, a longo prazo, superiores ao SB0 Conservador, que só realiza aplicações no segmento de renda fixa, e ao SB10 Moderado Conservador.

A parcela aplicada em renda fixa tem a mesma composição da renda fixa do perfil SB0 Conservador.

Perfil SB40 Agressivo

A meta deste perfil é aplicar 40% do saldo total da conta do Participante em títulos de renda variável (ações) e o restante em títulos de renda fixa. As aplicações em renda variável nesse perfil, pelas próprias oscilações de valores desses títulos, podem variar entre 32% e 48% do saldo do Participante. Consequentemente, as aplicações em renda fixa variarão entre 68% e 52% do saldo do Participante.

Pelo fato de ter uma meta de alocação em renda variável superior à dos outros perfis, o SB40 Agressivo é o perfil que apresenta a maior expectativa de retorno, a longo prazo, mas também o maior nível de risco e de volatilidade dentre os cinco perfis oferecidos.

Também nesse perfil a parcela aplicada em renda fixa tem a mesma composição da renda fixa do Perfil SB0 Conservador.

Perfil SB Clico de Vida

O Perfil SB Ciclo de Vida reúne os cinco perfis de investimentos do plano estrategicamente alinhados às fases de vida do participante aqui classificadas em: juventude, como a fase de acumular patrimônio, a meia-idade, fase de mantê-lo, e a terceira idade como a fase de desfrutar do patrimônio acumulado.

Para uma transição gradativa do nível de risco dos investimentos entre essas fases de vida, cinco faixas etárias foram cuidadosamente delimitadas e associadas a cada um dos cinco perfis de investimentos, tendo como premissa atribuir aos mais jovens os perfis mais arrojados, pois o horizonte de investimentos até a aposentadoria é mais longo. E à medida que o participante vai se aproximando da fase de desfrutar do patrimônio: a aposentadoria, o Perfil SB Ciclo de Vida irá gradativamente reduzir o risco e a volatilidade da carteira de investimentos por meio da mudança automática para os perfis mais conservadores, protegendo assim o patrimônio acumulado ao longo dos anos.

As alterações automáticas ocorrerão somente para os participantes que optarem pelo Perfil SB Ciclo de Vida e seguirão a tabela de correspondência entre as faixas etárias e os perfis de investimentos abaixo para fins de rentabilidade da reserva financeira desses participantes.

Para saber mais sobre perfis de investimentos, acesse a página Perfil de Investimentos, além de assistir ao vídeo Visão geral sobre os perfis de investimentos.

-

O que é Contribuição Voluntária Esporádica?

Você pode optar por fazer uma Contribuição Voluntária Esporádica entre 2% e 12% sobre o valor de sua Participação nos Lucros, seja essa participação paga em uma ou duas parcelas anuais.

Note que, caso você tenha optado também pela Contribuição Voluntária Mensal, haverá dupla incidência de contribuição sobre os pagamentos das participações nos lucros, uma pela Contribuição Voluntária Mensal e outra pela Contribuição Voluntária Esporádica.Para saber mais sobre contribuição voluntária esporádica, assista ao vídeo Como são as contribuições voluntárias.

-

As Contribuição Voluntárias mensais funcionam igual às Contribuições Básicas?

Elas são somadas às Contribuições Básicas, e vão aumentar o valor do seu Benefício quando chegar a hora. Entretanto, as Contribuições Voluntárias mensais têm algumas particularidades:

a. Independentemente da faixa salarial (salários até 15 USBs ou acima de 15USBs), o Participante pode investir um percentual de 2% a 12% sobre o Salário Aplicável, desde que esteja contribuindo com o percentual máximo da Contribuição Básica (2% para salários até 15 USB e 7% para salários acima de 15 USB);

b. Embora sejam voluntárias, o Participante deve decidir com quanto vai contribuir por mês, sendo que e só poderá interromper ou alterar o valor da contribuição escolhida a qualquer momento, via área restrita do participante, respeitando a carência de 3 meses entre uma alteração e outra;

c. a Patrocinadora não fará contribuição adicional sobre o valor das Contribuições Voluntárias mensais nem sobre o valor da Contribuição Voluntária Esporádica.

Para saber mais sobre contribuição voluntária mensais, assista ao vídeo Como são as contribuições voluntárias.

-

Estou fazendo a Contribuição Básica pelo mínimo, 2%. Fico pensando em aumentar para 7%, mas é um pouco pesado para mim e eu gostaria de saber antes que mudança essa diferença vai fazer na minha aposentadoria, para ver se vale a pena mudar.

Essa hipótese somente é aplicável se você tiver um salário superior a 15 USBs. Caso contrário, a taxa aplicável é unicamente de 2%.

A mudança depende de diversos fatores: quanto tempo falta para você se aposentar, como vai ficar o seu salário até lá, qual vai ser a inflação, qual será o rendimento da aplicação feita pela São Bernardo etc.

Existe uma maneira simples de você fazer esses cálculos todos: use o Simulador de Benefícios que você encontra na Área do Participante o Simulador de Benefícios. Com ele, você pode fazer uma série de projeções variando as suas contribuições, a expectativa de crescimento do salário, da inflação, da rentabilidade do Plano etc. até chegar a uma composição que lhe agrade.

Claro que os resultados obtidos com o Simulador são uma hipótese baseada nos dados atuais. Mas você pode refazer a simulação periodicamente, e ir reajustando sua contribuição e revisando sua expectativa ao longo do tempo.

Você vai ver que um pequeno sacrifício hoje pode significar uma importante vantagem na hora de se aposentar. -

O que é feito com os recursos depositados em minha conta no Plano?

Esses recursos são entregues a bancos de 1ª linha para que sejam aplicados de acordo com a Política de Investimentos do plano para o perfil de investimento que você escolher. Assim, sua conta vai acumulando as contribuições efetuadas e os ganhos das aplicações dos recursos.

-

Ao fazer minhas contribuições ao Plano eu gozo de algum benefício fiscal?

Sim, suas contribuições pessoais são 100% dedutíveis da base de cálculo do Imposto de Renda na Fonte em seu contracheque mensal.

Mas, lembre-se: na declaração anual de Imposto de Renda, você tem que considerar a necessidade de um ajuste se suas contribuições forem superiores a 12% do total de seus rendimentos totais anuais.

-

O que acontecerá com a minha contribuição, no mês em que eu receba alguma Participação nos Lucros?

O valor da Participação nos Lucros entra no cálculo de sua Contribuição Básica pessoal. Nesse caso, a Patrocinadora, de sua parte, faz a Contribuição Ordinária à sua conta, em valor equivalente a 150% da sua Contribuição Básica.

O valor da Participação nos Lucros entra também no cálculo de sua Contribuição Voluntária (mensal) e no cálculo de sua Contribuição Voluntária Esporádica, caso você tenha optado pela realização de uma delas ou das duas. Já nestes dois casos, a Patrocinadora não faz nenhuma contribuição em contrapartida à contribuição feita por você.

-

O que acontece com a minha contribuição no mês de dezembro, quando recebo o 13º salário?

Sobre o valor do 13º salário, você também faz contribuição pessoal para a sua conta e a Patrocinadora faz a Contribuição Ordinária, equivalente a 150% do valor da sua Contribuição Básica.

-

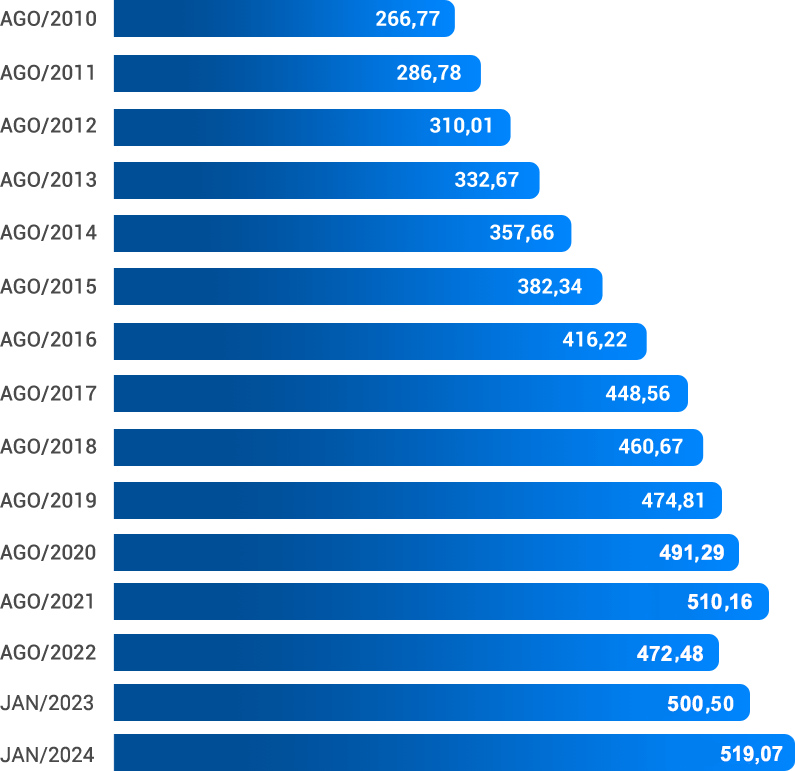

O que significa USB?

USB significa Unidade São Bernardo, à qual foi atribuído o valor de R$ 112,00 na data da Conversão do Plano, ocorrida em 1º de maio de 1997 e que serve para estabelecer alguns limites operacionais, como:

No cálculo das contribuições pessoais (independentemente do percentual selecionado a contribuir, o percentual 2% será sempre aplicado até o limite de 15 USBs);

Para possibilitar ao Participante poder optar por receber o saldo remanescente em pagamento único, no caso de o valor do benefício mensal (de aposentadoria) vir a ser inferior a uma USB;

No cálculo do ajuste do valor da contribuição do Participante Autopatrocinado.

O valor das USB é reajustado anualmente, em janeiro, pela variação do Índice Nacional de Preços ao Consumidor (INPC), do IBGE – Instituto Brasileiro de Geografia e Estatística.

O valor atual de uma USB, em vigor até janeiro de 2025, é de R$ 519,07.

-

O que significa a expressão salário aplicável?

Significa o seu salário nominal acrescido das remunerações variáveis recebidas no mês, tais como horas extras, comissões, prêmios de produção, participações nos lucros etc.

-

Eu posso decidir contribuir pessoalmente para o Plano a qualquer momento?

Para aderir ao Plano São Bernardo você deve ser um funcionário de uma das empresas patrocinadoras do plano e terá que fazer contribuições pessoais. Após sua adesão, você poderá alterar suas contribuições a qualquer momento, via Área do Participante, área de acesso restrito desse site, respeitando a carência de 3 meses entre uma alteração e outra. A opção pela Contribuição Voluntária Esporádica, aplicável às Participações nos Lucros, deverá ser realizada no mês de dezembro, também via Área do Participante.

-

Se eu desejar ter um saldo maior em minha conta, quais contribuições posso fazer ao Plano?

Você pode fazer vários tipos de contribuições para incrementar o saldo de sua conta. Veja:

Com salário de até 15 USBs, você pode fazer mensalmente uma Contribuição Básica de 2% e uma Contribuição Voluntária mensal também de 2% a 12% sobre o salário aplicável (desde que sua Contribuição Básica seja de 2%). Além disso, pode fazer Contribuições Voluntárias Livres de qualquer valor e em qualquer momento. E, uma vez por ano, pode contribuir de 2 a 12% sobre o valor de sua participação nos Lucros por meio da Contribuição Voluntária Esporádica.

Com salário acima de 15 USBs, você pode fazer mensalmente uma Contribuição Básica de 2 a 7% e uma Contribuição Voluntária mensal de 2% a 12% sobre o salário aplicável (desde que sua Contribuição Básica seja de 7%). Além disso, pode fazer Contribuições Voluntárias Livres de qualquer valor e em qualquer momento. E, uma vez por ano, também pode contribuir de 2 a 12% sobre o valor de sua participação nos Lucros por meio da Contribuição Voluntária Esporádica.

Lembre-se que sua Patrocinadora faz uma contribuição à sua conta, chamada de Contribuição Ordinária, em valor equivalente a 150% da sua Contribuição Básica, mas não faz nenhuma contribuição sobre as suas Contribuições Voluntárias mensais, livres e Esporádicas

-

Como o fator previdenciário utilizado pelo INSS pode influir na minha decisão de contribuir para o Plano São Bernardo?

O Fator Previdenciário é uma fórmula matemática utilizada no cálculo do Benefício do INSS do trabalhador brasileiro. Em resumo, ele leva em consideração o seguinte ao calcular esse benefício:

- As contribuições à Previdência Social efetuadas a favor do trabalhador

- A idade do trabalhador ao se aposentar

- A expectativa de vida do brasileiro divulgada periodicamente pelo IBGE

À medida que a expectativa de vida do brasileiro cresce, e ela cresce sempre (*), o benefício do INSS se reduz, independentemente do tamanho do salário do trabalhador. Essa situação tende a se agravar quando o trabalhador decide se aposentar com uma idade inferior a 65 anos. Essa é uma forte razão para o trabalhador participar de um plano de previdência complementar, como o Plano São Bernardo, e efetuar contribuições para esse plano com o objetivo de usufruir de uma vida digna ao se aposentar.

(*) De 1940 a 2010, a expectativa de vida do brasileiro aumentou de 45,5 anos para 73,5 anos. Um crescimento de quase 30 anos no período.

-

Como são custeados os benefícios concedidos pela São Bernardo?

Os benefícios concedidos pela São Bernardo são custeados pelo participante e pela patrocinadora, por meio de suas contribuições, registradas em contas individuais mantidas em nome de cada participante. Essas contas formam um Fundo que é investido no mercado financeiro, sendo a rentabilidade desse investimento acrescida à conta do participante.

Quando o participante tiver direito a um benefício do Plano de Aposentadoria, a sua conta de previdência individual será transformada em benefício mensal. -

Os empregados da patrocinadora da São Bernardo são obrigados a efetuar contribuições para o Plano de Aposentadoria?

Não. Entretanto, aqueles que resolverem aderir ao Plano, deverão fazer contribuições pessoais. Aqueles que ainda não estiverem no Plano e decidirem não fazer contribuições pessoais não poderão aderir ao Plano. Aqueles que forem empregados de patrocinadora no dia 01/10/2016, data de entrada em vigência do novo Regulamento, continuarão como Participantes Ativos, mesmo que decidam não contribuir. Porém, nesse caso, serão considerados Participantes Ativos com Contribuição Suspensa.

-

O que acontece quando eu passo a participar do Plano?

Você passa a contar com muitas vantagens e benefícios, a começar pela contrapartida da patrocinadora que será equivalente a 150% das suas Contribuições Básicas.

Veja em detalhes todas as vantagens e benefícios que a parceria com a São Bernardo oferece a você.

-

Quem pode participar do Plano de Previdência Complementar São Bernardo?

Podem participar da São Bernardo, todos os funcionários das empresas patrocinadoras do plano. E, para fazer a adesão basta acessar a página Parcerias e preencher a adesão on-line. O processo é rápido e sem burocracia.

-

Quais são as empresas patrocinadoras da São Bernardo?

São patrocinadoras da São Bernardo:

Solidárias

Cebrace - Cristal Plano Ltda.

Industrial Potengy Ltda.

Jundu Nordeste Mineração Ltda.

Mineração Jundu Ltda.

Nikkon Ferramentas de Corte Ltda.

Placo do Brasil Ltda.

Portsmouth Participações Ltda.

Saint-Gobain Assessoria e Administração Ltda.

Saint-Gobain Canalização Ltda.

Saint-Gobain do Brasil Produtos Industriais e para Construção Ltda.

Varejo Digital da Construção Ltda.Não Solidárias

Carbeto de Silicio Sika Brasil Ltda.

SR do Brasil Ltda

Vitrocolor -

O que é a São Bernardo Previdência Privada?

A São Bernardo é uma entidade de previdência privada, sem fins lucrativos, que tem por finalidade proporcionar aos seus participantes, ou, quando for o caso, aos beneficiários destes, um programa de benefícios complementares aos concedidos pela Previdência Social.

Conheça mais sobre a São Bernardo!